삼성반도체 공정을 둘러보는 직원들. [사진=삼성전자]

삼성반도체 공정을 둘러보는 직원들. [사진=삼성전자]

엔비디아가 사상 최고 실적을 발표하고도 주가가 조정을 받으면서 시장의 시선은 단순 실적을 넘어 AI 반도체 사이클의 지속 가능성으로 옮겨가고 있다.

매출은 여전히 강하지만, 투자자들은 이제 성장률의 ‘절대 수준’이 아니라 ‘증가 속도’와 ‘자본 효율성’을 묻기 시작했다.

이번 주가 변동이 곧바로 한국 반도체 수주에 충격을 주는 단계는 아니다.

AI 서버용 고대역폭메모리(HBM) 공급은 여전히 빠듯하며, 주요 물량은 장기 계약과 선주문을 기반으로 출하되고 있다. SK하이닉스는 HBM3E를 중심으로 시장을 선도하고 있고, 삼성전자 역시 증설을 확대하는 국면이다.

문제는 단기 수급이 아니라 2026년의 방향성이다.

성장의 정점이 아니라 증가율의 정점

AI 1막은 대규모 모델 훈련 중심의 인프라 확장기였다. 데이터센터 증설과 GPU·HBM 수요가 동시에 폭증하면서 메모리 업체 실적은 급격히 개선됐다.

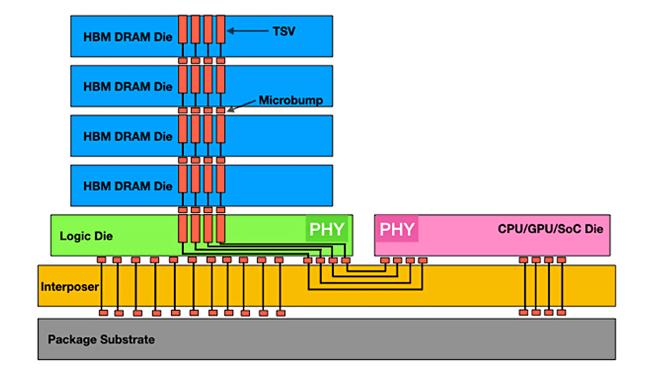

HBM 스택 구조 + Base Die 위치 개념도.

HBM 스택 구조 + Base Die 위치 개념도.

그러나 2026년은 구조가 달라질 가능성이 있다. AI 산업의 중심축이 ‘훈련’에서 ‘추론’으로 이동하는 과도기에 들어서기 때문이다.

추론 단계에서는 서버 설계와 비용 구조가 달라질 수 있고, 연산 효율성 개선이 동시에 요구된다. 이는 HBM 탑재량이나 단가 상승 속도에 변화를 줄 수 있는 변수다.

따라서 지금 시장이 제기하는 질문은 ‘수요 붕괴’가 아니라 ‘증가율의 피크’다.

절대 물량이 줄어드는가보다, 성장 속도가 둔화되는가가 더 중요한 분기점이다.

CAPEX 3년차, ROI 점검 구간 진입

지난 2~3년간 빅테크 기업들은 수십조원 단위의 설비투자를 집행했다. AI 데이터센터는 이제 단순한 미래 투자 항목이 아니라 재무제표상 감가상각과 현금흐름을 동반하는 실물 자산이 됐다.

이 시점부터는 내부적으로 투하자본수익률(ROIC) 점검이 불가피하다.

AI 서비스 매출 증가 속도가 설비투자 증가 속도를 충분히 정당화하지 못한다면, 증설 속도 조절이라는 선택지가 등장할 수 있다.

이 변화는 즉각적인 발주 취소로 나타나기보다, 신규 투자 속도의 완만한 둔화 형태로 먼저 드러날 가능성이 크다.

그리고 그 신호는 GPU 주문 감소보다 HBM 평균판매가격(ASP) 상승세 둔화에서 먼저 포착될 가능성이 있다.

한국 반도체, 물량보다 수익성의 문제

한국 메모리 산업은 여전히 AI 밸류체인의 핵심 공급자다.

다만 2026년의 관건은 출하량 증가 자체가 아니라 수익성의 지속 여부다.

HBM은 일반 D램 대비 마진이 높다. 그러나 공급이 확대되고 수급이 균형으로 이동하면 가격 상승 탄력은 둔화될 수 있다.

증가율이 둔화될 경우, 실적은 급락이 아니라 완만한 정상화 흐름을 보일 가능성이 크다.

현재로서는 GPU 백로그와 HBM 수급 상황을 고려할 때 단기 충격 가능성은 제한적이다.

다만 시장은 이미 ‘AI는 성장한다’는 명제 대신 ‘AI는 얼마나 효율적으로 돈을 버는가’를 묻기 시작했다.

2026년은 AI 산업이 테마 국면을 넘어 자본 효율 국면으로 이동하는 첫 해가 될 수 있다. 한국 반도체 산업 역시 이 구조적 전환의 한가운데 서 있다.

HBM 피크 논쟁은 아직 결론이 나지 않았다. 그러나 질문은 분명히 시작됐다.

[이슈 해설] “공수처는 누가 견제하나”…공소청 직접 보완수사 금지의 역설

[이슈 해설] “공수처는 누가 견제하나”…공소청 직접 보완수사 금지의 역설

트럼프 “이란 정권이 학살한 시위대 5만2000명” 폭탄 트윗

트럼프 “이란 정권이 학살한 시위대 5만2000명” 폭탄 트윗

靑 "보완수사권, 어떤 결론이든 존중…조기 결정해 혼란 줄여야"

靑 "보완수사권, 어떤 결론이든 존중…조기 결정해 혼란 줄여야"

새벽 물 폭탄 쏟아진 아산·천안 피해 신고 잇따라…8명 구조

새벽 물 폭탄 쏟아진 아산·천안 피해 신고 잇따라…8명 구조

'빚투'에 5대銀 기타대출 목표 2.4조 초과…주담대 조인다

'빚투'에 5대銀 기타대출 목표 2.4조 초과…주담대 조인다

[전시] 이정아 개인전 ‘다중적 지각의 팔림프세스트’ 개최, 갤러리내일서

[전시] 이정아 개인전 ‘다중적 지각의 팔림프세스트’ 개최, 갤러리내일서

[포토] 美 언론 통해 쏟아지는 부정선거 증거… 트럼프, 270만 표 도난당해

[포토] 美 언론 통해 쏟아지는 부정선거 증거… 트럼프, 270만 표 도난당해

[영상] 美 건국 250주년 에어쇼... 뉴욕 하늘 가로지른 ‘창공의 예술’

[영상] 美 건국 250주년 에어쇼... 뉴욕 하늘 가로지른 ‘창공의 예술’

[김재수 칼럼] “여당은 무엇이 그렇게 두려운가?”… 야당 추천 특검을 관철시켜야 하는 이유

[김재수 칼럼] “여당은 무엇이 그렇게 두려운가?”… 야당 추천 특검을 관철시켜야 하는 이유

[시사만화] 표현의 자유를 해치는 악법

[시사만화] 표현의 자유를 해치는 악법

목록

목록