한은 "이자도 못 내는 한계기업 비중 14년 만에 최고"

"자영업자 취약차주 80%는 연체 지속"…금융안정 상황 보고서

[연합뉴스 자료사진]

[연합뉴스 자료사진]

대출 이자조차 감당하기 어려운 한계기업 비중이 14년 만에 최고치를 경신했다고 한국은행이 25일 밝혔다.

자영업자 대출 연체 장기화 흐름도 나타났다.

취약차주 대출 연체율이 고공행진 중인 가운데 올해 1분기에 이어 2분기에도 연체 상태를 벗어나지 못한 자영업자 취약차주 비율이 80%에 육박했다.

◇ 전반적 실적 개선에도 한계기업 비중↑…"구조적 요인"

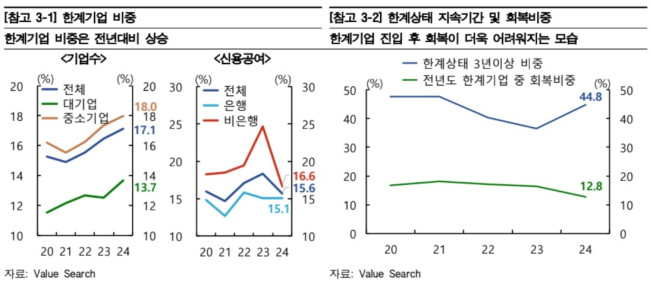

한국은행이 이날 발표한 '금융안정 상황' 보고서에 따르면, 지난해 말 기준 전체 외부감사 기업 중에서 이자보상배율이 3년 연속 1을 밑돈 한계기업 비중은 17.1%로, 1년 전보다 0.7%포인트(p) 상승했다.

이는 2010년 이후 가장 높은 수준이다.

이자보상배율이 1을 밑돌았다는 것은 한 해 동안 벌어들인 돈으로 대출 이자조차 갚지 못했다는 의미다.

기업 규모별로 보면, 중소기업의 한계기업 비중은 2023년 17.4%에서 지난해 18.0%로 0.6%p, 대기업은 12.5%에서 13.7%로 1.2%p 나란히 늘었다.

3년 이상 한계 상태에 빠진 기업 비중도 2023년 36.5%에서 지난해 44.8%로 확대됐다.

반대로 1년 사이 한계 상태에서 정상 상태로 돌아온 기업 비중은 2023년 16.3%에서 지난해 12.8%로 줄었다. 그만큼 회복이 어려워지고 있다는 뜻이다.

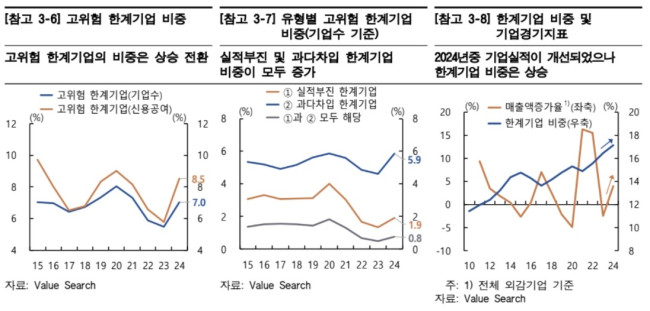

실적 부진, 과다 차입 등으로 부실 가능성이 큰 고위험 한계기업 비중 역시 2023년 5.5%에서 지난해 7.0%로 상승했다.

업종별로는 부동산(39.4%)과 숙박·음식(28.8%) 등에서 한계기업 비중이 가장 높은 것으로 나타났다.

2023년과 비교하면 부동산(34.5→39.4%), 정보통신(17.3→20.8%), 석유화학(10.1→11.1%), 전기·전자(14.2→15.4%) 등의 상승률이 높았다.

특히 글로벌 공급 과잉 이슈가 불거진 석유화학과 전기·전자 업종에서 신용 공여액 기준 한계기업 비중이 크게 늘었다.

한은은 "지난해 전반적인 기업 실적 개선에도 한계기업 비중이 상승했다"며 "경기 요인뿐 아니라 구조적 요인이 작용한 결과로 추정한다"고 말했다.

◇ 70대 이상 자영업자 취약차주, 20∼30대의 3배

자영업자 취약차주 비중은 2022년 하반기 이후 상승세를 지속해 올해 2분기 말 차주 수 기준 14.2%, 대출 기준 12.2%에 달했다.

반면에 가계 취약차주 비중은 2021년 이후 대체로 비슷한 수준을 유지했다. 올해 2분기 말 비중은 차주 수 기준 7.0%, 대출 기준 5.2%로 비교적 낮았다.

취약차주는 저소득 또는 저신용 다중채무자를 가리킨다.

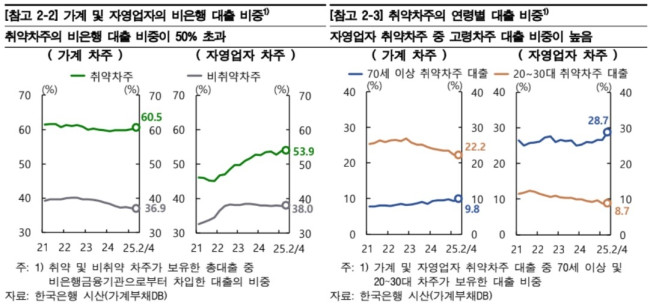

자영업자 취약차주의 비은행 대출 비중은 2022년 이후 계속 상승해 2021년 말 45.1%에서 올해 2분기 말 53.9%로 뛰었다.

70세 이상 고령 차주 비중도 유독 컸다.

자영업자 취약차주 중 고령 차주의 대출 비중은 올해 2분기 말 28.7%로, 20∼30대 차주(8.7%)보다 3배 이상 높았다.

이는 가계 취약차주 중 고령 차주 비중이 9.8%로, 20∼30대(22.2%)의 절반 미만인 것과 대조됐다.

올해 2분기 말 취약차주의 대출 연체율은 가계가 10.48%, 자영업자가 11.34%로 각각 집계됐다. 취약차주 중 연체 차주 비중은 가계가 20.1%, 자영업자가 25.6%였다.

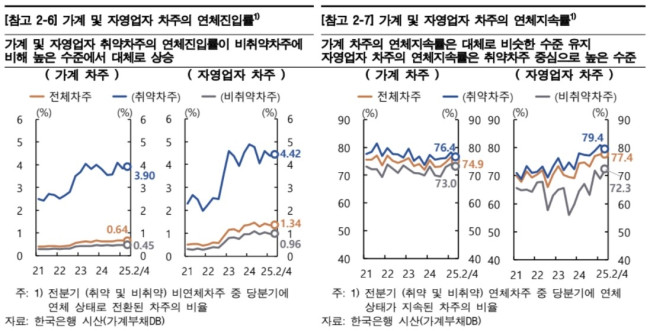

신규로 대출 상환을 연체하는 비율인 연체 진입률과 연체 상태를 유지하는 비율인 연체 지속률은 상승세를 나타냈다.

2021년 약 2.5% 수준이었던 가계와 자영업자 취약차주의 연체 진입률은 올해 2분기 말 각각 3.90%, 4.42%로 높아졌다.

가계 차주의 연체 지속률은 2021년 1분기 말 75.6%에서 올해 2분기 말 74.9%로 하락했지만, 자영업자 차주는 취약차주(71.0→79.4%)를 중심으로 크게 상승했다.

한은은 "취약차주 부실이 여러 업권에 걸쳐 빠르게 전이될 수 있다"며 "대손충당금 적립을 선제적으로 늘리는 등 신용리스크 관리를 강화할 필요가 있다"고 말했다. 연합뉴스

[초점] ‘HMM 나무호 사건’으로 드러난 ‘한미동맹 이상 징후’와 ‘10가지 질문’

[초점] ‘HMM 나무호 사건’으로 드러난 ‘한미동맹 이상 징후’와 ‘10가지 질문’

트럼프 “오바마 체포하라” 게시물 공유… 사법제재 임박 관측도

트럼프 “오바마 체포하라” 게시물 공유… 사법제재 임박 관측도

위성락 "한미 안보협상 정체상태…제 궤도 올리는 데 주력"

위성락 "한미 안보협상 정체상태…제 궤도 올리는 데 주력"

서민위 “李 대북 송금 의혹, UN·미국·EU에 알리겠다”

서민위 “李 대북 송금 의혹, UN·미국·EU에 알리겠다”

신세계 정용진, 한남동 단독주택 255억원에 매각

신세계 정용진, 한남동 단독주택 255억원에 매각

60년 우정의 피날레… 쎄시봉, 세종문화회관서 ‘라스트 콘서트’ 개최

60년 우정의 피날레… 쎄시봉, 세종문화회관서 ‘라스트 콘서트’ 개최

[포토] “이재명은 가짜다” 국민보고대회… 25일 선관위서버까국민운동본부 서울역 집회

[포토] “이재명은 가짜다” 국민보고대회… 25일 선관위서버까국민운동본부 서울역 집회

[영상] ‘트럼프 절친’ 린델 “한국 부정선거 트럼프에게 알려주겠다”

[영상] ‘트럼프 절친’ 린델 “한국 부정선거 트럼프에게 알려주겠다”

[정재학의 전라도에서] 5·18 가짜유공자 이석기를 돌아보며

[정재학의 전라도에서] 5·18 가짜유공자 이석기를 돌아보며

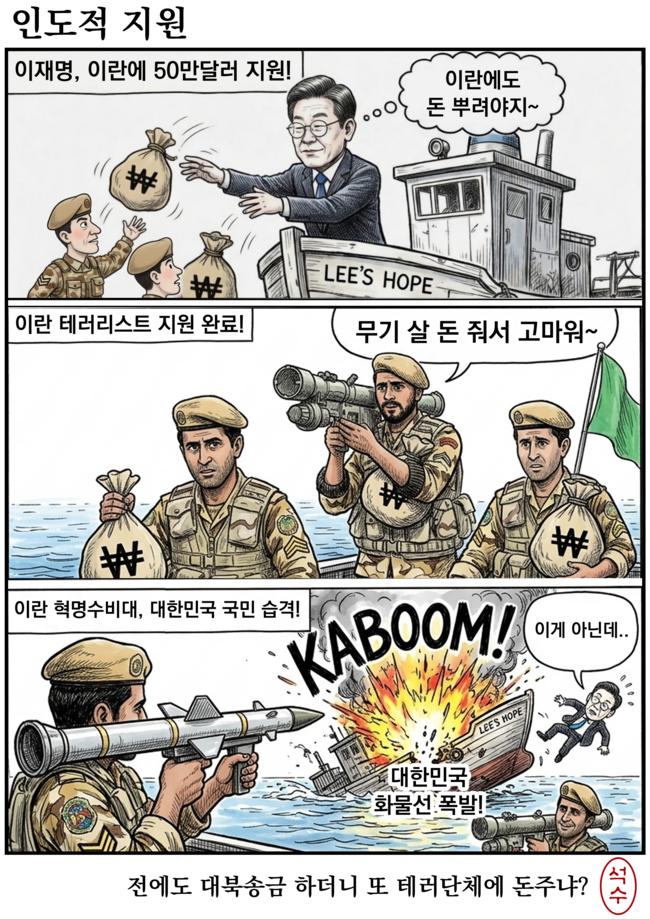

[시사만화] 인도적 지원

[시사만화] 인도적 지원

목록

목록